周一(4月1日),美元指数(97.1481, -0.0520, -0.05%)盘中震荡微跌,报97.155,日内跌幅0.04%。有“恐怖数据”之称的美国2月零售销售数据将在晚间20:30公布,目前市场预期美国2月零售销售环比增长0.3%,好于1月份表现;但市场还预计美国2月核心零售销售环比仅增长0.4%,这将差于1月份的表现,数据出炉前可能会有一定的观望情绪。

尽管美元近期整体仍维持强劲走势,但当国内经济数据(尤其是零售销售数据)持续出现下滑,美元依然面临下行压力。此外,ISM製造业PMI以及欧元(1.1233, 0.0006, 0.05%)区通胀数据也值得投资者留意。

与此同时,英国议会4月1日将再就不同脱欧选项,举行第二轮指示性投票,预计投票结果将引发市场波动。梅的内阁成员对于潜在的B计划存在分歧,一些大臣敦促她在4月12日即使没有协议也将英国带出欧盟,而其他大臣则表示,如果这成为政策的话,他们将会辞职。

值得注意,梅协商达成的脱欧协议上周五第三次被否决,如果议会无法解决英国脱欧僵局,英国可能迎来四年内的第三次大选。

亚洲时段行情回顾

上周五中美第八轮贸易磋商取得了较为不错的进展,提升全球经济发展信心,令美国三大股指全线走强,从而带动亚洲股市周一上涨。

周一沪深两市均创涨幅超过2%创近九个月新高,香港恒生指数也上涨逾1.5%创逾八个月新高,日经225指数上涨逾2%创一周新高。

总体而言,市场对于两国的贸易谈判持乐观态度,这将在短期内对黄金构成支撑。如果有进一步的消息得到确认,料将会推动金价的进一步走高。

亚盘时段,美元兑日元(111.05, 0.1100, 0.10%)持续走强,一举升破111关口后涨势不减,触及111.18,刷新自美联储上月公布决议以来的最高点水平。汇价现报111.04,日内涨幅0.34%。令日元承压走低的原因在于市场信心全面好转,打压了避险货币的买需。亚洲股市悉数迎来二季度开门红,投资者对贸易局势和全球经济前景重拾信心,最新出炉的中国系列PMI数据全面回暖,更推升了市场乐观情绪。汇价上行阻力关注111.40一线,上破后料试探112.00关口;下方关注110.50一线,跌破后留意110.00关口。

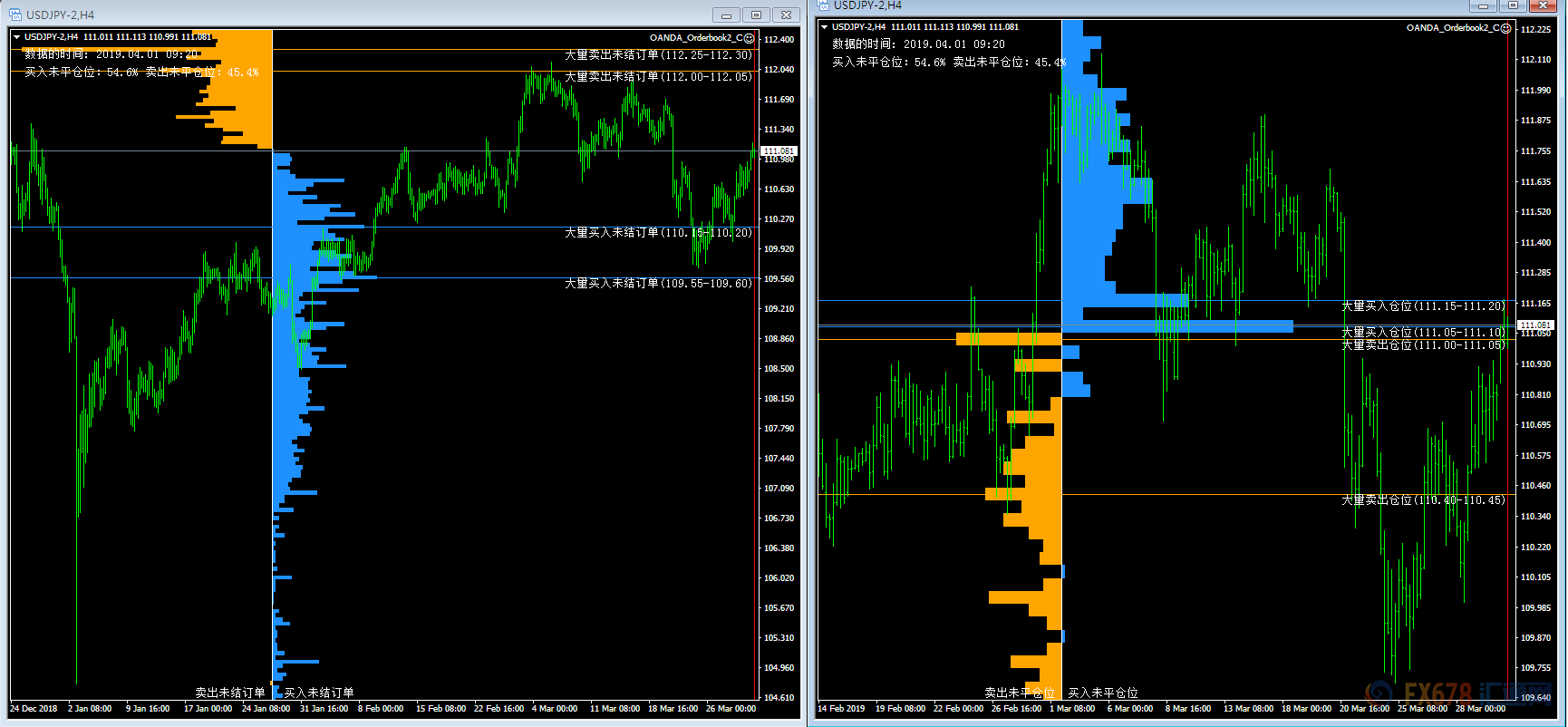

美元兑日元买卖盘和仓位分析

从OANDA(安达)最新的挂单情况来看,目前多空持仓比例大约是——多头:54.7%,空头:45.3%,多头力量相对强劲,表明市场信心全面好转令日元承压,短期汇价可能出现震荡上行走势。 另外,上方在112.00关口附近存在大量的卖单挂单,暗示该点位附近存在较强的阻力;进一步较强的阻力在112.30一线附近。下方110.20一线附近存在大量的买单挂单,说明该位置附近存在强劲支撑,跌破后下方支撑位关注109.60一线。

从持仓状况来看,在111.00关口附近存在较多的空单持仓,这表明短线跌破111关口点位难度较大;若失守该关口,下方110.40一线同样有较多的空单持仓。此外,在111.10-111.20区间附近存在较多多单头寸,与当前汇价相近,暗示投资者认为汇价将进一步上行空间。(如下图,点击可放大,图中数据为北京时间14:20分更新)

汇通网相关链接:

交易者的“秘密武器”,买卖盘订单布局提前偷窥 (附图表获取方法及解读指南)

亚盘时段,澳元(0.7127, 0.0017, 0.24%)兑美元盘中走强,最高触及0.7129,一扫上周后半段持续承压的颓势。汇价现报0.7127,日内涨幅0.44%。澳元走强的动力来自于全球市场风险信心的回暖,全球投资者对贸易环境重新看好,业内大陆也指出此前各界对经济衰退的担忧已经过度。在亚洲股市周一全盘强势的状况下,商品货币随之走强。汇价上行阻力留意0.7148-0.7168区间,上破后料测试0.72关口;下方支撑留意0.71关口,跌破后进一步关注0.7064一线。

亚盘时段,油价持续走高,美油现报60.57美元/桶,日内涨幅0.71%;布油现报68.23美元/桶,日内涨幅0.96%。预计随着OPEC与特朗普的冲突,油价仍有进一步上涨空间。尽管美国页岩油产量增长削弱了OPEC+减产效果,但美国石油钻井数跌至816台,为连续第六周减少。同时,国际贸易局势乐观,提升全球经济发展信心,进一步利好油价。美油上行阻力关注60.73美元一线,上破料测试68.50美元一线;下方支撑关注60.00美元关口支撑性。

亚盘时段,现货黄金盘中走高,金价现报1290.78美元/盎司,日内跌幅0.14%。贸易局势取得较好的进展,全球股市上涨,不利于黄金的避险买需。美元指数相对坚挺,市场对本周美国经济数据的预期整体偏向乐观,有望延续涨势,对金价不利。金价失守千三关口后看空信号有所增加,上周五反弹受阻更是强化短线看空信。金价上方阻力关注1300美元关口,下方支撑在1286.72美元一线。

财经数据

|

时间 |

国家 |

指标 |

前值 |

预测值 |

|

14:30 |

瑞士 |

2月实际零售销售年率(%) |

-0.4 |

-0.4 |

|

15:50 |

法国 |

3月Markit制造业PMI终值 |

49.8 |

49.8 |

|

15:55 |

德国 |

3月Markit制造业PMI终值 |

44.7 |

44.7 |

|

16:00 |

欧元区 |

3月Markit制造业PMI终值 |

47.6 |

47.6 |

|

16:30 |

英国 |

3月Markit制造业PMI |

52 |

51.2 |

|

17:00 |

欧元区 |

2月失业率(%) |

7.8 |

7.8 |

|

17:00 |

欧元区 |

3月未季调CPI年率初值(%) |

1.5 |

1.5 |

|

20:30 |

美国 |

2月零售销售月率(%) |

0.2 |

0.3 |

|

21:45 |

美国 |

3月Markit制造业PMI终值 |

52.5 |

52.5 |

|

22:00 |

美国 |

3月ISM制造业PMI |

54.2 |

54.5 |

亚洲时段消息回顾

韩国3月工厂活动连续第五个月萎缩,因全球需求减弱;

① 周一公布的一份民间调查显示,韩国3月工厂活动连续第五个月萎缩,因全球需求降温拖累新出口订单,进一步打击了经济,韩国3月日经/Markit制造业采购经理人指数(PMI)从2月的47.2升至48.8;

② 新出口订单连续第八个月萎缩。3月该分项指数为46.8,创下2015年以来最长萎缩时间,2月时为46.2。衡量内需的新订单亦连续第五个月萎缩;尽管3月客户订单下滑情况略有减缓,但整体情况仍明显疲弱,突显出海内外需求扩大放缓;

③ IHS Markit分析师Joe Hayes表示,“韩国制造业3月仍承压,需求持续疲弱,产量普遍减少,其中的担忧是中国和欧洲的经济情况;国内经济成长动能放缓据称也是拖累该领域的因素之一”;

④ 一些分析师现在预期降息时间可能提前,2月时多数分析师称,韩国央行今年不太可能放宽政策。外媒调查预计,韩国3月出口连续第四个月萎缩,因芯片业前景恶化需求低迷。

日本新年号出炉,创下4个首次;

① 日本宪政史上首次因天皇“生前退位”而进行的改元;首次在新天皇即位前,由现任天皇签署政令公布新年号;首次出自日本古籍《万叶集》;首次通过网络现场直播;

② 创下4个首次的日本改元引发外界关注的同时,也带动了日本各界对新纪元的期待;《日本经济新闻》认为,新年号有望给日本的政治和外交带来转机;

③ 安倍政权如何度过与重要政治日程重叠的改元元年,关乎着下个时代内政外交的路线方针;启用新年号的日本,政治经济氛围恐怕发生巨大变化。

沙特石油巨头沙特阿美启动债券路演,获惠誉A+评级;

① 全球最大石油生产企业沙特阿美已获惠誉给予的A+评级,这是该公司准备启动首支国际债券发行之际获得的首个对其信用质量的公开评估;惠誉还对公司即将发行的债券给予了第五高的投资评级A+,符合预期;

② 据知情人士透露,这家石油巨头选择了摩根大通和摩根士丹利来安排债券发行,已聘请银行从4月1日起就美元计价债券举行路演,惠誉给予这家国有公司的评级与主权评级一致;

③ 惠誉表示,沙特阿美的信用评估受到主权信用评估的限制;其独立信用评定对应的是AA+评级,反映了公司的高产量、大储备、低生产成本和非常保守的财务状况;

④ 惠誉表示,与一些国际同行相比,这家沙特公司融入天然气和下游业务的程度较低;惠誉给予沙特阿美的A+评级比给予荷兰皇家壳牌和道达尔的AA-低一级。

中国3月财新制造业PMI好于预期及前值;

① 中国3月财新制造业PMI创八个月新高,中国3月财新制造业PMI中就业分项指数创逾六年新高,并近五年半来首都升至50上方;

② 2019年3月,随着春节影响的消退和内外需同时改善,中国制造业景气再回扩张区间。中国3月财新制造业PMI终值较2月回升0.9个百分点,2018年12月以来首次处于扩张区间;3月制造业用工逾五年来首次出现扩张,3月厂商乐观度回升至十个月以来最高;

③ 业界的乐观预期普遍与市况预期改善、新产品发布、产能扩张等因素有关。许多厂商预期整体市况会进一步好转,不过,目前业界信心度仍低于长期均值。

塔里木油田30年贡献油气3.5亿吨;

① 4月1日从中石油塔里木油田获悉,从1989年塔里木石油会战至今,30年来,塔里木油田累计发现和探明31个大中型油气田,建成了2700万吨级大油气田,累计生产油气产量当量突破3.5亿吨,为保障我国能源安全、促进新疆社会经济发展和社会稳定作出了重要贡献;

② 根据中石油规划,到2020年,塔里木油田油气产量当量将突破3000万吨,占新疆5000万吨油气当量上产工程的60%。

市场观点

汇丰:中国债券纳入彭博-巴克莱指数料带来1500亿美元资金流入;

汇丰表示,此次中国债券纳入彭博-巴克莱全球综合指数,预计约1500亿美元将因此而流入中国,中国的债市给全球投资者带来了增长机会。注:4月起,人民币(6.7087, -0.0034, -0.05%)计价的中国国债和政策性银行债券纳入彭博-巴克莱全球综合指数。

加拿大皇家银行:黄金下跌或是买入机会;

加拿大皇家银行财富管理董事总经理乔治·格罗表示,上周四的黄金抛售可能已成为一个买入机会。上个星期四的金价的下跌是由于一连串的卖出止损和美元走强造成的;这些止损可能都是期权到期造成的,国际投资者在美国追逐收益,长期内金价回调将是寻机买入机会。

亚太股市多数上涨,外资机构上调中国企业盈利增长预测;

亚太股市4月1日普遍上涨。瑞银财富管理投资总监办公室发表最新观点认为,如果经济数据和企业盈利有所好转,加上金融环境维持较宽松的状态,亚洲风险资产仍将会有较好表现。该机构表示看好中国的股票市场表现,并将中国企业的盈利增长预测从8%上调到10%。

西太平洋银行:年底纽元兑美元将跌至0.66,澳元兑纽元将位于1.06下方;

西太平洋银行在最新的撰文中称,预计到今年年底纽元兑美元将跌至0.6600,前提是美联储启动最后一次加息且美国经济依然强劲。虽然从基本面(商品价格和利率)看,澳元兑纽元应上涨(公允价值位于1.09),但全球风险和澳洲经济数据好坏不一,加上澳洲政治风险均构成逆风,预计澳洲联储今年将降息两次,而新西兰联储将按兵不动,汇价仍可能会位于1.0600下方。

2026年4月24日 佳能青年影像学院开学啦

2026年4月24日 佳能青年影像学院开学啦

全球具身智能创新大会硅谷收官 魔法原子投入10亿美元打造生态

全球具身智能创新大会硅谷收官 魔法原子投入10亿美元打造生态

三载谷雨,一脉奔腾:戈峻年度谷雨演讲杭州开讲,已成民企转型思想IP

三载谷雨,一脉奔腾:戈峻年度谷雨演讲杭州开讲,已成民企转型思想IP

人保携新禾联创产业园“企财险”宣传活动

人保携新禾联创产业园“企财险”宣传活动

小账本算出大生意:从800块“出厂价”到年入千万的韧性生长

小账本算出大生意:从800块“出厂价”到年入千万的韧性生长

圆满落幕") 周金豪,冠军!“廊坊银行·梦启航|在广阳”2026独牙传奇中式九球·鲲联赛第一站(廊坊)圆满落幕

周金豪,冠军!“廊坊银行·梦启航|在广阳”2026独牙传奇中式九球·鲲联赛第一站(廊坊)圆满落幕

盛大开幕") 中式台球的未来从这里出发!“廊坊银行·梦启航|在广阳”2026独牙传奇中式九球·鲲联赛第一站(廊坊)盛大开幕

中式台球的未来从这里出发!“廊坊银行·梦启航|在广阳”2026独牙传奇中式九球·鲲联赛第一站(廊坊)盛大开幕

从传统机房到智能微模块:金融机构的数字化转型实录

从传统机房到智能微模块:金融机构的数字化转型实录

台湾同胞中式九球更厉害?中国台北选手柯秉逸夺得独牙传奇秦皇岛站冠军,现场观众向冠军高呼回家过年

2026年4月24日 佳能青年影像学院开学啦

全球具身智能创新大会硅谷收官 魔法原子投入10亿美元打造生态

三载谷雨,一脉奔腾:戈峻年度谷雨演讲杭州开讲,已成民企转型思想IP

台湾同胞中式九球更厉害?中国台北选手柯秉逸夺得独牙传奇秦皇岛站冠军,现场观众向冠军高呼回家过年

2026年4月24日 佳能青年影像学院开学啦

全球具身智能创新大会硅谷收官 魔法原子投入10亿美元打造生态

三载谷雨,一脉奔腾:戈峻年度谷雨演讲杭州开讲,已成民企转型思想IP

人保携新禾联创产业园“企财险”宣传活动

小账本算出大生意:从800块“出厂价”到年入千万的韧性生长

周金豪,冠军!“廊坊银行·梦启航|在广阳”2026独牙传奇中式九球·鲲联赛第一站(廊坊)圆满落幕

中式台球的未来从这里出发!“廊坊银行·梦启航|在广阳”2026独牙传奇中式九球·鲲联赛第一站(廊坊)盛大开幕

从传统机房到智能微模块:金融机构的数字化转型实录

人保携新禾联创产业园“企财险”宣传活动

小账本算出大生意:从800块“出厂价”到年入千万的韧性生长

周金豪,冠军!“廊坊银行·梦启航|在广阳”2026独牙传奇中式九球·鲲联赛第一站(廊坊)圆满落幕

中式台球的未来从这里出发!“廊坊银行·梦启航|在广阳”2026独牙传奇中式九球·鲲联赛第一站(廊坊)盛大开幕

从传统机房到智能微模块:金融机构的数字化转型实录